申請のたびにお客様から見積書をいただくんですが、確認すると「あ、これダメだわ」となることがあるんです。自分で申請を進めるとどこがダメなのかが分からないまま交付申請に突入して、結果として「ここは対象外です」で補助金額がガクッと下がります。このパターンはかなり多いです。原因のひとつが、見積書に出てくる《諸経費》日常の工事見積では普通の項目ですけど、補助金の事務局では「それ、何の費用?」と必ず突っ込まれます。つまり《諸経費=中身が見えない》はNG。たとえば「現場調査費」「搬入・据付費」「安全対策費」「試運転調整費」など、具体の作業名に分解されていて、補助対象の本体に直結していると説明できればOKの可能性が出てきます。逆に《現場経費一式》みたいな表現だと、一括で対象外判定を食らいやすい。さらに怖いのが、工事が絡むケース。電源工事・基礎・ダクト・防音・防振などの中に、補助目的に直結しない部分が混ざっていると、その塊が丸ごと落ちることもある。諸経費扱いが数百万円あって全部NGという事例も珍しくありません。だから、最初の見積段階から「内訳を具体化」「目的に直結するか」を徹底。あとから言い換えで救うのは難しいです。今回は、そうしたミスを防ぐために、制度をまたいでだいたい共通でアウトになりやすい経費をまとめました。基本はNGと見ておいてください。引っかかりそうなら、書く前・頼む前に一回こちらで目を通します。

補助金でだいたいダメなもの(共通のNG)

・交付決定前の経費‥見積・発注・支払いを先にやってたらアウト。順番、大事。

・土地‥買って資産になるものは基本NG。

・車(整備・車検も含む)‥業務用でも多くはダメ。

・汎用品‥ふつうのPC・タブレット・スマホ・家具・事務用品など、事業の専用品と言えないものは外れがち。

・中古品‥価格や性能の客観性が弱く、原則NGの制度が多い。

・家賃・水道光熱・通信・消耗品‥いわゆるランニング費は原則ダメ。

・修理・保守・ただの更新‥性能がグンと上がる新規導入じゃないと厳しい。

・税金・手数料・利息・罰金‥ここは補助の対象外。・税金・手数料・利息・罰金…ここは補助の対象外。

・旅費‥交際費・採用費…直接の技術支援や導入効果に結びつかないものは基本

・諸経費‥不明な内訳とされ、基本NG。

・リース‥「補助期間内に払った分だけ」が対象になるケースが多い。

☆リースのイメージ(ここ、注意)

600万円の設備を5年リース(月10万円)だとして、補助事業の期間が12か月なら、対象はその12か月分=120万円だけ。

購入なら本体600万円に補助が乗るのに120万円しか対象になりません。

資金繰り重視のつもりが、結果的に《もらえる額が小さい》というオチに。

よくある質問にサクッと回答

Q. パソコンは対象?

A. 事務用はほぼダメ。専用制御PCなど『その設備だけで使う』と説明できる特殊用途なら可能性あり。

Q. 中古で安く済ませたい。

A. 多くの制度で中古は不可。新品・専用・事業直結が原則。

Q. 業務車は必要なんだけど?

A. 車両は基本NG。補助金は生産性や新市場を生む投資が対象という考え方。

Q. リースの方がラクでは?

A. 補助金的には不利になりやすい(期間内支払い分だけ対象等)

補助金は「なんでも安くなる券」じゃなくて、「未来の売上・生産性に効く投資」を後押しする仕組み。

だから最初に、交付前の支出/汎用品/中古/車両/ランニング費/土地は買い物リストから外す。

そのうえで、専用・新規・効果が数字で出る投資に絞る。

迷ったら、いったんプロの目で仕分けましょう。

ドクター補助金の「事業計画書・経費の無料診断」なら、PDFを送るだけ。

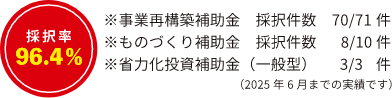

小規模事業者持続化補助金・ものづくり補助金・新事業進出補助金・中小企業省力化投資補助金の《対象/対象外の線引き》から、採択率が上がる組み立てまで。滋賀・大阪・京都も、東京をはじめ全国リモートもOK。まずはやってはいけない経費を抜くところから、一緒に整えましょう。