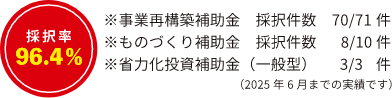

コロナ直後は、どの企業も銀行が積極的に融資をしてくれるという“天国モード”でした。

現実はコロナで地獄のような状況だったのですが、金融だけはまるでパチンコで言う「確変状態」(笑)

銀行や日本政策金融公庫から、セーフティネットと呼ばれる保証人なしの融資が次々と貸し出されました。

「この人、返せるのかな?」ってところにもどんどんお金が流れていき、

僕の知っている小規模事業者で最大7,000万円借りていた方もいます。

ただ、それも長くは続きませんでした。

2022年あたりから状況は一変します。

それまで補助金を使った事業も含めて資金が通りやすかったのが、急に銀行の「貸し渋り」が始まったんです。

結果として、「補助金には採択されたけど、融資が通らず事業を断念」という方が全国で急増しました。

多くの経営者は、自己資金ではなく“融資ありき”で事業計画を立てています。

なので銀行に断られると、もう事業自体がスタートできないんです。

おそらくその状況を受けて、補助金事務局も「採択しても実施できない」問題を重く見たのでしょう。

そこから“認定支援機関確認書”の扱いが厳しくなったように感じます。

実際、認定支援機関の確認は、国と銀行の“約束手形”のようなものになってきています。

とはいえ、今の時代、補助金を実際に活用できる企業はそう多くありません。

銀行が求めるのは「返済の見込み」。つまり、ちゃんと売上が上がっている会社しか融資してくれないんです。

経営が厳しい方ほど補助金を活用したいはずなのに、そこに融資の壁があるのが現実です。

でも、だからこそ“補助金を挟む”ことに意味があります。

たとえば300万円の設備投資をしたい場合、銀行はその回収リスクを考えます。

しかし補助金で2/3(=200万円)が補助されるなら、銀行にとっては200万円が保証されたような状態。

この場合、銀行は200万円を短期貸付、残りの100万円を長期貸付にする形で実行しやすくなります。

つまり、補助金は融資を通しやすくする“後押しの鍵”なんです。

今はもう昭和でも平成でもありません。

令和の経営は「補助金を使わない」と決めつけていたら、間違いなく損をします。

「そんなに儲かってないし」「うちは小さい会社だから」なんて理由で諦めるのはもったいない。

創業者向けの50万円程度の補助金から、中小企業の大型補助金まで、チャンスはいくらでもあります。

難しい・ややこしい・面倒くさい———はい、その通りです(笑)

だからこそ、専門家がいるんです。

僕たちDr.補助金(ドクター補助金)は、補助金を活用したい企業のために【無料診断】を行っています。

決算書や従業員名簿など面倒な入力は不要。PDFをメールで送るだけで、独自の採点・ランク評価・改善コメントをお返しします。

「補助金の申請を考えているけど、自信がない」「採択されなかった理由がわからない」

そんな方は、まず一度無料診断を受けてみてください。

これからの時代は、賢く補助金を味方につけることが経営の常識です。